MATERI PAJAK

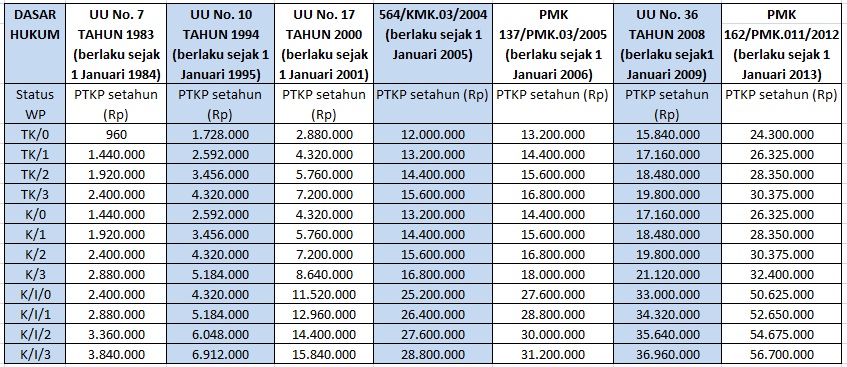

Berikut adalah PTKP (Penghasilan Tidak Kena Pajak) Berdasarkan Peraturan Menteri Keuangan Nomor 162/PMK.011/2012 tanggal 22 Oktober 2012 tentang Penyesuaian Besarnya

Penghasilan Tidak Kena Pajak, sebagai berikut :

- Rp. 24.300.000,00

untuk diri Wajib Pajak orang pribadi;

- Rp. 2.025.000,00

tambahan untuk Wajib Pajak yang kawin;

- Rp. 24.300.000,00

tambahan untuk seorang isteri yang penghasilannya digabung dengan

penghasilan suami sebagaimana dimaksud dalam Pasal 8 ayat (1)

Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana

telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun

2008;

- Rp. 2.025.000,00

tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam

garis keturunan lurus serta anak angkat, yang menjadi tanggungan

sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

Ketentuan penyesuaian besarnya Penghasilan

Tidak Kena Pajak (PTKP) mulai berlaku pada tanggal 1 Januari 2013.

Perbandingan besarnya PTKP 2013 dengan tahun-tahun

sebelumnya :

Penerapan status PTKP ditentukan keadaan pada awal tahun

pajak atau awal bagian tahun pajak.

Misalnya, pada tanggal 1 Januari 2013 seorang Wajib Pajak berstatus kawin

dengan tanggungan 1 (satu) orang anak.Apabila anak yang kedua lahir setelah

tanggal 1 Januari 2013, besarnya Penghasilan Tidak Kena Pajak yang diberikan

kepada Wajib Pajak tersebut untuk tahun pajak 2013 tetap dihitung berdasarkan

status kawin dengan 1 (satu) anak.

Berikut adalah perbandingan total PTKP Berdasarkan status dan jumlah tanggungan

dari tahun-tahun sebelumnya:

Dasar hukum: PMK No.162/PMK.011/2012 tanggal 22 Oktober 2012, untuk tahun

sebelumnya dasar hukunya dapat dilihat di judul tabel diatas.

Dasar hukum: PMK No.162/PMK.011/2012 tanggal 22 Oktober 2012, untuk tahun

sebelumnya dasar hukunya dapat dilihat di judul tabel diatas.

Soal 1

Haji Muhidin adalah wajib pajak orang pribadi yang melakukan kegiatan usaha.

Pada tanggal 16 Juli 2012, dia membayar PPh Pasal 25 (angsuran PPh Orang

Pribadi yang dibayar sendiri tiap bulan untuk tahun 2012 sebesar Rp. 6 juta)

sekaligus untuk masa Maret 2012, April 2012, dan Mei 2012 sebesar Rp. 18 juta,

serta melaporkannya pada tanggal 20 Juli 2012. Sanksi administrasi apa saja

yang dikenakan terhadap pembayaran PPh Pasal 25 oleh Haji Muhidin tersebut?

Berapa jumlahnya?

Soal 2 (revisi)

PT. Indonesia Solutions adalah PKP yang sudah dikukuhkan pada tanggal 15

Januari 1995. Administrasi perpajakannya diketahui sbb :

- SPT Masa PPN untuk Masa Agustus 2011 tidak dimasukan walaupun sudah ditegur

- Wajib Pajak juga tidak melakukan pembukan sebagaimana disebutkan dalamPasal

28 dan 29

Terhadap Wajib Pajak ini dilakukan pemeriksaan dan menghasilkan Kurang Bayar

sebesar Rp 200.000.000,00. Hitung SKPKB yang diterbitkan Januari 2012

Soal 3

PT. Langgeng Makmur memasukan SPT Tahunan 2011 pada tanggal 30 April 2012

dengan kondisi Kurang Bayar Rp 100.000.000 yang disetor tanggal 30 April 2012.

Pada tanggal 10 Juni 2012 PT. Langgeng Makmur melakukan pembetulan SPT Tahunan

dengan kondisi Kurang bayar Rp 200.000.000.

Pajak yang kurang bayar Rp 100.000.000 dibayar tanggal 11 Juni 2012

Berapa STP yang harus dibayar oleh PT. Langgeng Makmur

Soal 4

PT. Makmur Bersama sedang dilakukan pemeriksaan dan belum dilakukan penyidikan,

tetapi PT Makmur Bersama dengan kemauan sendiri mengungkapkan ketidakbenaran

pengisian SPT Tahunannya sehingga SPT Tahunannya terdapat kurang bayar Rp

250.000.000.

Dari kasus ini hitung SKPKB berikut sanksinya

Koreksi Fiskal

PT. Artho Moro, sebuah Perusahaan dalam

negeri yang bergerak dalam bidang perdagangan peralatan kantor.

Berikut ini adalah catatan perusahaan

selama tahun fiskal 2011:

Perusahaan menggunakan metoda FIFO

untuk pencatatan nilai persediaan menurut akuntansi maupun fiskal.

Data penjualan, pembelian barang

dagangan dan persedian sebagai berikut:

- Persediaan, 1 Jan

2011

Rp 48.000.000

- Persediaan, 31 Des

2011 Rp

90.000.000

- Pembelian

Rp. 832.300.000

Penjualan selama tahun 2011 sebesar

100.000 unit, yang terdiri dari 80.000 unit terjual dengan harga @Rp12.500;

sisanya merupakan penjualan kepada pihak yang mempunyai hubungan istimewa

dengan harga 20% lebih rendah dari harga pasar.

Biaya operasional selama tahun 2011

adalah:

- Biaya Depresiasi Rp.

81.250.000; Metode yang digunakan double decline method baik untuk

kepentingan akuntansi maupun fiskal.

- Biaya gaji Rp 82.525.750, termasuk

di dalamnya penggantian pengobatan sebesar Rp 2.000.000

- Biaya sewa Rp 20.000.000

termasuk di dalamnya tunjangan rumah bagi karyawan Rp 2.500.000 (diberikan

dalam bentuk uang).

- Biaya transportasi Rp 5.850.000

termasuk di dalamnya pembelian bensin untuk piknik keluarga Direktur Rp

1.500.000

- Biaya listrik, telpon dan air Rp

7.200.000 termasuk biaya telepon rumah Direktur Rp 1.200.000

- Perusahaan mengeluarkan biaya

sumbangan bagi karyawan yang melangsungkan pernikahan, melahirkan atau

meninggal dunia. Biaya tersebut selama 2011 sebesar Rp1.000.000.

- Biaya administrasi kantor Rp

1.785.200

- Biaya Entertaiment Rp. 12.000.000

(tidak ada daftar Nominatif)

- Menerima jasa giro/ bunga bank Rp

1.350.500. (PPh Final)

- Menerima dividen dari PT. Sri

Rejeki, Perusahaan dalam negeri, sebesar Rp 10.000.000. (PPh Final)

- Selama tahun 2011 perusahaan telah

membayar PPh Ps. 25 (PPh yang dibayar di muka) Rp 18.260.000.

Berdasarkan

data tersebut:

1.Susunlah laporan laba rugi menurut

laporan keuangan akuntansi maupun fiskal untuk tahun 2011

2.Besarnya jumlah pajak terutang dan

PPh yang masih harus dibayar untuk tahun 2011.

Terdapat penghasilan tidak teratur

Penghasilan tidak teratur (tidak termasuk dalam penghasilan teratur) adalah

keuntungan selisih kurs dari utang/piutang dalam mata uang asing dan keuntungan

dari pengalihan harta sepanjang bukan merupakan penghasilan dari kegiatan usaha

pokok serta penghasilan lainnya yang bersifat insidential. (Keputusan Direktur

Jendral Pajak Nomor : KEP-537/PJ/2000 tentang Penghitungan – Besarnya Angsuran

Pajak dalam Tahun Pajak Berjalan Dalam hal-hal tertentu) .

Soal

Tuan Budi status kawin dengan 3 anak memperoleh penghasilan netto seluruhnya

selama tahun 2010 sebasar Rp. 516.800.000; Dari jumlah tersebut terdapat

penghasilan tidak teratur dari mengontrakkan 2 rumah sebesar Rp 60.000.000;

PPh yang dipotong/dipungut oleh pihak lain selama tahun 2010 terdiri dari:

• PPh Pasal 21 sebesar Rp16.500.000;

• PPh Pasal 22 sebesar Rp18.750.000;

• PPh Pasal 24 sebesar Rp16.000.000;

• PPh Pasal 23 (atas kontrak 2 rumah sebesar Rp. 60.000.000;) sebesar Rp.

6.000.000;

Tentukan angsuran PPh pasal 25 Tahun pajak berikutnya

PERATURAN

MENTERI KEUANGAN REPUBLIK INDONESIA

NOMOR 80/PMK.03/2010

TENTANG

PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 184/PMK.03/2007

TENTANG PENENTUAN TANGGAL JATUH TEMPO PEMBAYARAN DAN

PENYETORAN PAJAK , PENENTUAN TEMPAT PEMBAYARAN PAJAK, DAN TATA

CARA PEMBAYARAN, PENYETORAN DAN PELAPORAN PAJAK, SERTA TATA CARA

PENGANGSURAN DAN PENUNDAAN PEMBAYARAN PAJAK

DENGAN RAHMAT TUHAN YANG MAHA ESA

MENTERI KEUANGAN REPUBLIK INDONESIA,

Menimbang :

- bahwa penetapan batas waktu

pembayaran dan penyetoran pajak telah diatur dalam Peraturan Menteri

Keuangan Nomor 184/PMK.03/2007 tentang Penentuan

Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat

Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan

Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak yang

merupakan peraturan pelaksanaan dari ketentuan Pasal 3 ayat (3c), Pasal 9

ayat (1) dan ayat (4), dan Pasal 10 ayat (1) dan ayat (2) Undang-Undang Nomor 6 Tahun 1983

tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa

kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009

(Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan);

- bahwa berdasarkan ketentuan

Pasal 49 Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan, diatur

bahwa ketentuan dalam Undang-Undang Ketentuan Umum dan Tata Cara

Perpajakan berlaku pula bagi undang-undang perpajakan lainnya, kecuali

apabila ditentukan lain;

- bahwa selain pengaturan

mengenai penetapan batas waktu pembayaran dan penyetoran pajak sebagaimana

tersebut pada huruf a, sesuai ketentuan yang memberikan pengecualian

sebagaimana tersebut pada huruf b, telah diatur batas waktu pembayaran dan

penyetoran PPN berdasarkan Pasal 15A Undang-Undang Nomor 8 Tahun 1983

tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas

Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009

yaitu paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak

dan sebelum Surat Pemberitahuan Masa Pajak Pertambahan Nilai disampaikan;

- bahwa dalam rangka penyelarasan

ketentuan yang diatur dalam Undang-Undang Ketentuan Umum dan Tata Cara

Perpajakan sebagaimana dimaksud dalam huruf b dan Undang-Undang Pajak

Pertambahan Nilai sebagaimana dimaksud dalam huruf c, perlu melakukan

penyesuaian terhadap ketentuan mengenai penentuan tanggal jatuh tempo

pembayaran dan penyetoran pajak sebagaimana dimaksud pada huruf a;

- bahwa berdasarkan pertimbangan

sebagaimana dimaksud dalam huruf a, huruf b, huruf c, dan huruf d, perlu

menetapkan Peraturan Menteri Keuangan tentang Perubahan atas Peraturan

Menteri Keuangan Nomor 184/PMK.03/2007 tentang Penentuan

Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat

Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan

Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak;

Mengingat :

- Undang-Undang Nomor 6 Tahun 1983

tentang Ketentuan Umum dan Tata Cara Perpajakan (Lembaran Negara Republik

Indonesia Tahun 1983 Nomor 49, Tambahan Lembaran Negara Republik Indonesia

Nomor 3262) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009

(Lembaran Negara Republik Indonesia Tahun 2009 Nomor 62, Tambahan Lembaran

Negara Republik Indonesia Nomor 4999);

- Undang-Undang Nomor 8 Tahun 1983

tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas

Barang Mewah (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 51,

Tambahan Lembaran Negara Republik Indonesia Nomor 3264) sebagaimana telah

beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 (Lembaran

Negara Republik Indonesia Tahun 2009 Nomor 150, Tambahan Lembaran Negara

Republik Indonesia Nomor 5069);

- Keputusan Presiden Nomor 84/P

Tahun 2009;

- Peraturan Menteri Keuangan

Nomor 184/PMK.03/2007 tentang Penentuan Tanggal

Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran

Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, serta

Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak;

MEMUTUSKAN

:

Menetapkan :

PERATURAN MENTERI KEUANGAN TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN

NOMOR 184/PMK.03/2007 TENTANG PENENTUAN TANGGAL

JATUH TEMPO PEMBAYARAN DAN PENYETORAN PAJAK, PENENTUAN TEMPAT PEMBAYARAN PAJAK,

DAN TATA CARA PEMBAYARAN, PENYETORAN DAN PELAPORAN PAJAK, SERTA TATA CARA

PENGANGSURAN DAN PENUNDAAN PEMBAYARANPAJAK.

Pasal I

Beberapa ketentuan dalam Peraturan Menteri Keuangan Nomor 184/PMK.03/2007 tentang Penentuan Tanggal

Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak,

dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, serta Tata Cara

Pengangsuran dan Penundaan Pembayaran Pajak diubah sebagai berikut:

1.

|

Ketentuan Pasal 1 angka 1, angka

2, dan angka 3 diubah, sehingga Pasal 1 berbunyi sebagai berikut:

Pasal

1

|

|

Dalam Peraturan Menteri Keuangan ini, yang dimaksud dengan:

- Undang-Undang Ketentuan Umum

dan Tata Cara Perpajakan yang selanjutnya disebut Undang-Undang KUP

adalah Undang-Undang Nomor 6 Tahun 1983

tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah

beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009.

- Undang-Undang Pajak

Penghasilan yang selanjutnya disebut Undang-Undang PPh adalah Undang-Undang Nomor 7 Tahun 1983

tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah

terakhir dengan Undang-Undang Nomor 36 Tahun 2008.

- Undang-Undang Pajak

Pertambahan Nilai yang selanjutnya disebut Undang-Undang PPN adalah Undang-Undang Nomor 8 Tahun 1983

tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas

Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009.

- Pajak Penghasilan yang

selanjutnya disingkat PPh adalah Pajak Penghasilan sebagaimana dimaksud

dalam Undang-Undang PPh.

- Pajak Pertambahan Nilai yang

selanjutnya disingkat PPN adalah Pajak Pertambahan Nilai sebagaimana

dimaksud dalam Undang Undang PPN.

- Pajak Penjualan atas Barang

Mewah yang selanjutnya disingkat PPnBM adalah Pajak Penjualan atas

Barang Mewah sebagaimana dimaksud dalam Undang-Undang PPN.

|

2.

|

Ketentuan Pasal 2 ayat (13), ayat

(14), dan ayat (15) diubah, di antara ayat (13) dan ayat (14) disisipkan 1

(satu) ayat yakni ayat (13a), dan di antara ayat (14) dan ayat (15)

disisipkan 1 (satu) ayat yakni ayat (14a), sehingga Pasal 2 berbunyi sebagai

berikut:

Pasal

2

|

|

(1)

|

PPh

Pasal 4 ayat (2) yang dipotong oleh Pemotong Pajak Penghasilan harus

disetor paling lama tanggal 10 (sepuluh) bulan berikutnya setelah Masa

Pajak berakhir kecuali ditetapkan lain oleh Menteri Keuangan.

|

(2)

|

PPh

Pasal 4 ayat (2) yang harus dibayar sendiri oleh Wajib Pajak harus disetor

paling lama tanggal 15 (lima belas) bulan berikutnya setelah Masa Pajak

berakhir kecuali ditetapkan lain oleh Menteri Keuangan.

|

(3)

|

PPh

Pasal 15 yang dipotong oleh Pemotong PPh harus disetor paling lama tanggal

10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir.

|

(4)

|

PPh

Pasal 15 yang harus dibayar sendiri harus disetor paling lama tanggal 15

(lima belas) bulan berikutnya setelah Masa Pajak berakhir.

|

(5)

|

PPh

Pasal 21 yang dipotong oleh Pemotong PPh harus disetor paling lama tanggal

10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir.

|

(6)

|

PPh

Pasal 23 dan PPh Pasal 26 yang dipotong oleh Pemotong PPh harus disetor

paling lama tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak

berakhir.

|

(7)

|

PPh

Pasal 25 harus dibayar paling lama tanggal 15 (lima belas) bulan berikutnya

setelah Masa Pajak berakhir.

|

(8)

|

PPh

Pasal 22, PPN atau PPN dan PPnBM atas impor harus dilunasi bersamaan dengan

saat pembayaran Bea Masuk dan dalam hal Bea Masuk ditunda atau dibebaskan,

PPh Pasal 22, PPN atau PPN dan PPnBM atas impor harus dilunasi pada saat

penyelesaian dokumen pemberitahuan pabean impor.

|

(9)

|

PPh

Pasal 22, PPN atau PPN dan PPnBM atas impor yang dipungut oleh Direktorat

Jenderal Bea dan Cukai, harus disetor dalam jangka waktu 1 (satu) hari

kerja setelah dilakukan pemungutan pajak.

|

(10)

|

PPh

Pasal 22 yang dipungut oleh bendahara harus disetor pada hari yang sama

dengan pelaksanaan pembayaran atas penyerahan barang yang dibiayai dari

belanja Negara atau belanja Daerah, dengan menggunakan Surat Setoran Pajak

atas nama rekanan dan ditandatangani oleh bendahara.

|

(11)

|

PPh

Pasal 22 atas penyerahan bahan bakar minyak, gas, dan pelumas kepada

penyalur/agen atau industri yang dipungut oleh Wajib Pajak badan yang

bergerak dalam bidang produksi bahan bakar minyak, gas, dan pelumas, harus

disetor paling lama tanggal 10 (sepuluh) bulan berikutnya setelah Masa

Pajak berakhir.

|

(12)

|

PPh

Pasal 22 yang pemungutannya dilakukan oleh Wajib Pajak badan tertentu

sebagai Pemungut Pajak harus disetor paling lama tanggal 10 (sepuluh) bulan

berikutnya setelah Masa Pajak berakhir.

|

(13)

|

PPN

yang terutang atas kegiatan membangun sendiri harus disetor oleh orang

pribadi atau badan yang melakukan kegiatan membangun sendiri paling lama

tanggal 15 (lima belas) bulan berikutnya setelah Masa Pajak berakhir.

|

(13a)

|

PPN

yang terutang atas pemanfaatan Barang Kena Pajak tidak berwujud dan/atau

Jasa Kena Pajak dari luar Daerah Pabean harus disetor oleh orang pribadi

atau badan yang memanfaatkan Barang Kena Pajak tidak berwujud dan/atau Jasa

Kena Pajak dari luar Daerah Pabean, paling lama tanggal 15 (lima belas)

bulan berikutnya setelah saat terutangnya pajak.

|

(14)

|

PPN

atau PPN dan PPnBM yang pemungutannya dilakukan oleh Bendahara Pengeluaran

sebagai Pemungut PPN, harus disetor paling lama tanggal 7 (tujuh) bulan

berikutnya setelah Masa Pajak berakhir.

|

(14a)

|

PPN

atau PPN dan PPnBM yang pemungutannya dilakukan oleh Pejabat Penandatangan

Surat Perintah Membayar sebagai Pemungut PPN, harus disetor pada hari yang

sama dengan pelaksanaan pembayaran kepada Pengusaha Kena Pajak Rekanan

Pemerintah melalui Kantor Pelayanan Perbendaharaan Negara.

|

(15)

|

PPN

atau PPN dan PPnBM yang pemungutannya dilakukan oleh Pemungut PPN selain

Bendahara Pemerintah yang ditunjuk, harus disetor paling lama tanggal 15

(lima belas) bulan berikutnya setelah Masa Pajak berakhir.

|

(16)

|

PPh

Pasal 25 bagi Wajib Pajak dengan kriteria tertentu sebagaimana dimaksud

dalam Pasal 3 ayat (3b) Undang-Undang KUP yang melaporkan beberapa Masa

Pajak dalam satu Surat Pemberitahuan Masa, harus dibayar paling lama pada

akhir Masa Pajak terakhir.

|

(17)

|

Pembayaran

masa selain PPh Pasal 25 bagi Wajib Pajak dengan kriteria tertentu

sebagaimana dimaksud dalam Pasal 3 ayat (3b) Undang-Undang KUP yang

melaporkan beberapa masa pajak dalam satu Surat Pemberitahuan Masa, harus

dibayar paling lama sesuai dengan batas waktu untuk masing-masing jenis

pajak.

|

|

3.

|

Di antara Pasal 2 dan Pasal 3 disisipkan 1 (satu) pasal, yakni Pasal 2A

sehingga berbunyi sebagai berikut:

Pasal

2A

|

PPN atau PPN dan PPnBM yang terutang dalam satu Masa Pajak harus disetor

paling lama akhir bulan berikutnya setelah Masa Pajak berakhir dan sebelum

Surat Pemberitahuan Masa PPN disampaikan.

|

4.

|

Ketentuan Pasal 7 ayat (1) dan ayat (3) diubah, di antara ayat (1) dan ayat

(2) disisipkan 3 (tiga) ayat yakni ayat (1a), ayat (1b) dan ayat (1c), dan di

antara ayat (3) dan (4) disisipkan 1 (satu) ayat yakni ayat (3a) sehingga

Pasal 7 berbunyi sebagai berikut:

Pasal

7

|

|

(1)

|

Wajib

Pajak orang pribadi atau badan, baik yang melakukan pembayaran pajak

sendiri maupun yang ditunjuk sebagai Pemotong atau Pemungut PPh,

sebagaimana dimaksud dalam Pasal 2 ayat (1), ayat (2), ayat (3), ayat (4),

ayat (5), ayat (6), ayat (7), ayat (11), dan ayat (12) wajib menyampaikan

Surat Pemberitahuan Masa paling lama 20 (dua puluh) hari setelah Masa Pajak

berakhir.

|

(1a)

|

Pengusaha

Kena Pajak wajib melaporkan PPN atau PPN dan PPnBM yang telah disetor

sebagaimana dimaksud dalam Pasal 2 ayat (13) dan ayat (13a), serta Pasal

2A, dengan menggunakan Surat Pemberitahuan Masa PPN ke Kantor Pelayanan

Pajak tempat Pengusaha Kena Pajak dikukuhkan, paling lama akhir bulan

berikutnya setelah Masa Pajak berakhir.

|

(1b)

|

Orang

pribadi atau badan yang bukan Pengusaha Kena Pajak wajib melaporkan Pajak

Pertambahan Nilai yang telah disetor sebagaimana dimaksud dalam Pasal 2

ayat (13) dengan menggunakan lembar ketiga Surat Setoran Pajak ke Kantor

Pelayanan Pajak yang wilayahnya meliputi tempat bangunan tersebut, paling

lama akhir bulan berikutnya setelah Masa Pajak berakhir.

|

(1c)

|

Orang

pribadi atau badan yang bukan Pengusaha Kena Pajak wajib melaporkan Pajak

Pertambahan Nilai yang telah disetor sebagaimana dimaksud dalam Pasal 2

ayat (13a) dengan menggunakan lembar ketiga Surat Setoran Pajak ke Kantor

Pelayanan Pajak yang wilayahnya meliputi tempat tinggal orang pribadi atau

tempat kedudukan badan tersebut, paling lama akhir bulan berikutnya setelah

saat terutangnya pajak.

|

(2)

|

Pemungut

Pajak sebagaimana dimaksud dalam Pasal 2 ayat (9) wajib melaporkan hasil

pemungutannya secara mingguan paling lama pada hari kerja terakhir minggu

berikutnya.

|

(3)

|

Pemungut

Pajak sebagaimana dimaksud dalam Pasal 2 ayat (10) wajib melaporkan hasil

pemungutannya paling lama 14 (empat belas) hari setelah Masa Pajak

berakhir.

|

(3a)

|

Pemungut

PPN wajib melaporkan PPN atau PPN dan PPnBM yang telah disetor sebagaimana

dimaksud dalam Pasal 2 ayat (14) dan ayat (15) ke Kantor Pelayanan Pajak

tempat Pemungut PPN terdaftar paling lama akhir bulan berikutnya setelah

Masa Pajak berakhir.

|

(4)

|

Wajib

Pajak dengan kriteria tertentu sebagaimana dimaksud dalam Pasal 2 ayat (16)

dan ayat (17) yang melaporkan beberapa Masa Pajak dalam satu Surat

Pemberitahuan Masa, wajib menyampaikan Surat Pemberitahuan Masa paling lama

20 (dua puluh) hari setelah berakhirnya Masa Pajak terakhir.

|

|

BERITA

NEGARA REPUBLIK INDONESIA TAHUN 2010 NOMOR 169

Kewajiban

Perpajakan Yang Menjadi Kewajiban WP

- Kewajiban

perpajakan yang menjadi kewajiban adalah:

- Mendaftarkan diri pada KPP yang wilayah kerjanya

meliputi tempat tinggal.

- Melaporkan usahanya pada KPP yang wilayah kerja

meliputi tempat kegiatan usaha (karena peredaran brotonya telah melampui

Rp. 600 juta)

- Menyelenggarakan pembukuan dan atau melakukan

pencatatan apabila memeilih menggunakan Norma Penghitungan Penghasilan

Netto (karena peredaran brutonya kurang dari Rp. 4,8 milyar)

- Menghitung, memperhitungkan, membayar dan melaporkan

pajak terutang dengan tidak menggantungkan pada adanya Surat Ketetapan

Pajak sesuai system Self Assessment

- Sesuai dengan pasal 39 (1) huruf a UU KUP, setiap orang

yang dengan sengaja tidak mendaftarkan diri untuk diberikan NPWP atau

tidak melaporkan usahanya untuk dikukuhkan sebagai pengusaha kena pajak

sehingga dapat menimbulkan kerugian pada pendapatan Negara dipidana dengan

pidana penjara paling singkat 6 bulan dan paling lama 6 tahun dan denda

paling sedikit 2 kali jumlah pajak terutang yang tidak atau kurang dibayar

dan paling banyak 4 kali jumlah pajak terutang yang tidak atau kurang

dibayar.

- Sesuai dengan Peraturan Menteri Keuangan

No.22/PMK.03/2008, seorang kuasa bukan konsultan pajak harus memenuhi

persyaratan sbb:

- memiliki NPWP

- telah menyampaikan Surat Pemberitahuan Tahunan Pajak

Penghasilan (SPT Tahunan PPH) tahun pajak terakhir

- menguasai kententuan peraturan perundang undangan

perpajakan, dibuktikan dengan kepemilikan sertifikat brevet

- memiliki surat kuasa kusus dari wajib pajak yang

memberi kuasa

Sesuai dengan PMK 22/PMK.03/2008,

seseorang yang bukan konsultan pajak termasuk karyawan wajib pajak hanya dapat

menerima kuasa dari:

a. Wajib pajak orang pribadi yang tidak menjalankan usaha atau

pekerjaan bebas

b. Wajib pajak orang pribadi yang menjalankan usaha atau

pekerjaan bebas dengan peredaran bruto atau penerimaan bruto tidak lebih dari

Rp. 1,8 milyar dalam satu tahun

c. Wajib pajak badan dengan peredaran bruto tidak lebih dari

Rp. 2,4 milyar dalam satu tahun

d. Dengan asumsi yang dimaksud dengan sertifikat brevet adalah

sertifikat konsulatan pajak maka yang bersangkutan tidak boleh memberi kuasa

kepada karyawanya yang belum lulus sertifikasi, karena karyawan tersebut tidak

memenuhi persyaratan sebagai kuasa bukan konsultan pajak.

- Sesuai dengan Pasal 2 (2) UU KUP, setiap wqjib pajak

sebagai pengusaha yang dikenai pajak berdasarkan UU PPN 1984 dan

perubahanya wajib melaporkan usahanya pada Kantor Dirjen Pajak yang

wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan pengusaha

dan tempat kegiatan usaha dilakukan untuk dikukuhkan menjadi Pengusaha

Kena Pajak (PKP)

Sesuai dengan KMK No.57/KMK.03/2003,

pengusaha kecil adalah pengusaha yang selama satu tahun buku melakukan

penyerahan barang kena pajak dan/ atau jasa kena pajak dengan jumlah peredaran

bruto tidak lebih dari Rp. 600 juta. Pengusaha kecil wajib melaporkan usahnya

untuk di kukuhkan sebagai pengusaha kena pajak (PKP), apabila sampai dengan

suatu bulan dalam tahun buku jumlah peredaran bruto / penerimaan brutonya

melebihi Rp. 600 juta. Pengusaha tersebut wajib melaporkan usahanya untuk

dikukuhkan sebagai PKP paling lambat pada akhir bulan berikutnya.

Dalam hal pengusaha tidak memenuhi

kewajiban sesuai dengan batas waktu yang ditetapkan, maka saat pengukuhan

adalah awal bulan berikutnya setelah bulan batas pengukuhan. Kewajiban untuk

memungut, menyetorkan, dan melaporkan Pajak Pertambahan Nilai (PPN/PPN BM) yang

terutang oleh pengusaha dimulai saat dikukuhkan sebagai PKP.

Amanda harus dikukuhkan sebagai

pengusha kena pajak (PKP) karena peredaran brutonya telah melebihi Rp. 600 juta

sebagai syarat untuk dikukuhkan sebagai PKP.

Objek,

Tarif, dan Pemungut PPh Pasal 22

Pajak Penghasilan Pasal 22 atau

disingkat PPh Pasal 22 adalah salah satu bentuk pemotongan dan pemungutan Pajak

Penghasilan yang dilakukan oleh fihak lain terhadap Wajib Pajak. Pengenaan PPh

Pasal 22 dikenakan terhadap kegiatan perdagangan barang. Titik pengenaannya ada

yang dilakukan pada saat penjualan ada pula pada saat pembelian. Pada umumnya

pengenaan PPh Pasal 22 ini dikenakan terhadap perdagangan barang yang dianggap

“menguntungkan” sehingga penjual atau pembelinya kemungkinan besar akan

mengalami keuntungan dan dengan demikian,

pantaslah atas Wajib Pajak tersebut dikenakan cicilan pembayaran Pajak

Penghasilan.

Ketentuan PPh Pasal 22 relatif lebih sulit dibandingkan dengan ketentuan

tentang pemotongan PPh yang lain seperti PPh Pasal 23 ataupun PPh Pasal 21. Hal

ini disebabkan karena sangat bervariasinya objek, pemungut dan bahkan tarifnya.

Di bawah ini saya coba ringkaskan objek, tarif dan Pemungut PPh Pasal 22

tersebut.

Pemungut dan Objek PPh Pasal 22

1. Bank Devisa dan Direktorat Jenderal Bea dan cukai, atas impor barang

2. Direktorat Jenderal Perbendaharaan, Bendahara Pemerintah baik di tingkat

pusat maupun di tingkat Daerah, yang melakukan pembayaran atas pembelian

barang.

3. Badan Usaha Milik Negara dan Badan Usaha Milik Daerah, yang melakukan

pembelian barang dengan dana yang bersumber dari belanja negara (APBN) dan atau

belanja daerah (APBD), kecuali badan-badan tersebut pada angka 4.

4. Bank Indonesia (BI), PT Perusahaan Pengelola Aset (PPA), Perum Badan Urusan

Logistik (BULOG), PT Telekomunikasi Indonesia (Telkom), PT Perusahaan Listrik

Negara (PLN), PT Garuda Indonesia, PT Indosat, PT Krakatau steel, PT

Pertamnina, dan bank-bank BUMN yang melakukan pembelian barang yang dananya

bersumber dari APBN maupun non-APBN.

5. Badan Usaha yang bergerak dalam bidang usaha industri semen, industri rokok,

industri kertas, Industri baja, dan industri otomotif, yang ditunjuk oleh

Kepala Kantor Pelayanan Pajak, atas penjualan hasil produksinya didalam negeri.

6. Produsen atau importir bahan bakar minyak, gas, dan pelumas atas penjualan

bahan bakar minyak, gas, dan pelumas.

7. Industri dan eksportir yang bergerak dalam sektor perhutanan, perkebunan,

pertanian, dan perikanan yang ditunjuk oleh Direktur Jenderal Pajak atas pembelian

bahan-bahan untuk keperluan industri atau ekspor mereka dari pedagang

pengumpul.

Tarif PPh Pasal 22

1. Atas impor yang menggunakan Angka Pengenal Impor (API), sebesar 2,5% (dua

setengah persen) dari nilai impor; yang tidak menggunakan API, sebesar 7,5%

(tujuh setengah persen) dari nilai impor; dan barang yang tidak dikuasai,

sebesar 7,5% (tujuh setengah persen) dari harga jual lelang;

2. Atas pembelian barang atau pembayaran yang dilakukan oleh Direktorat

Jenderal Perbendaharaan, Bendahara Pemerintah baik di tingkat pusat maupun di

tingkat Daerah sebesar 1,5% (satu setengah persen) dari harga pembelian.

3. Atas pembelian barang yang dilakukan oleh Badan Usaha Milik Negara dan Badan

Usaha Milik Daerah dengan dana yang bersumber dari belanja negara (APBN) dan

atau belanja daerah (APBD) sebesar 1,5% (satu setengah persen) dari harga

pembelian.

4. Atas pembelian barang yang dilakukan oleh Bank Indonesia (BI), PT Perusahaan

Pengelola Aset (PPA), Perum Badan Urusan Logistik (BULOG), PT Telekomunikasi

Indonesia (Telkom), PT Perusahaan Listrik Negara (PLN), PT Garuda Indonesia, PT

Indosat, PT Krakatau steel, PT Pertamnina, dan bank-bank BUMN yang dananya

bersumber dari APBN maupun non-APBN sebesar 1,5% (satu setengah persen) dari

harga pembelian.

5. Atas penjualan semen oleh Badan Usaha yang bergerak dalam bidang usaha

industri semen sebesar 0,25% dari Dasar Pengenaan Pajak (DPP) PPN

6. Atas penjualan semen oleh Badan Usaha yang bergerak dalam bidang usaha

industri rokok sebesar 0,15% dari Harga Bandrol dan bersifat final.

7. Atas penjualan semen oleh Badan Usaha yang bergerak dalam bidang usaha

industri kertas sebesar 0,1% dari Dasar Pengenaan Pajak (DPP) PPN

8. Atas penjualan semen oleh Badan Usaha yang bergerak dalam bidang usaha

industri baja sebesar 0,3% dari Dasar Pengenaan Pajak (DPP) PPN

9. Atas penjualan semen oleh Badan Usaha yang bergerak dalam bidang usaha

industri otomotif sebesar 0,45% dari Dasar Pengenaan Pajak (DPP) PPN

10. Besarnya Pungutan Pajak Penghasilan Pasal 22 atas penjualan hasil produksi oleh

Pertamina serta badan usaha lainnya yang bergerak dalam bidang bahan bakar

minyak jenis premix, super TT dan gas adalah sebagai berikut: SPBU Swastanisasi

SPBU Pertamina

————————– —————————-

Premium 0,3% dari penjualan 0,25% dari penjualan

Solar 0,3% dari penjualan 0,25% dari penjualan

Premix/Super TT 0,3% dari penjualan 0,25% dari penjualan

Minyak Tanah 0,3 % dari penjualan

Gas LPG 0,3 % dari penjualan

Pelumas 0,3 % dari penjualan

11. Pasal 22 yang atas pembelian bahan-bahan oleh Industri dan eksportir yang

bergerak dalam sektor perhutanan, perkebunan, pertanian, dan perikanan yang

ditunjuk oleh Direktur Jenderal Pajak atas pembelian bahan-bahan untuk

keperluan industri atau ekspor mereka adalah sebesar 0,5% (nol koma lima

persen) dari

harga pembelian tidak termasuk PPN

Dasar Hukum :

1. Pasal 22 Undang-undang Pajak Penghasilan

2. Keputusan Menteri Keuangan Nomor 254/KMK.03/2001

3. Keputusan Menteri Keuangan Nomor 392/KMK.03/2001

4. Keputusan Menteri Keuangan Nomor 236/KMK.03/2003

5. Peraturan Menteri Keuangan Nomor 154/PMK.03/2007

6. Peraturan Menteri Keuangan Nomor 08/PMK.03/2008

7. Keputusan Dirjen Pajak Nomor KEP-417/PJ./2001

8. Keputusan Dirjen Pajak Nomor KEP-401/PJ./2001

9. Keputusan Dirjen Pajak Nomor KEP-529/PJ./2001

10. Keputusan Dirjen Pajak Nomor KEP-69/PJ./1995

11. Keputusan Dirjen Pajak Nomor KEP-01/PJ./1996

12. Keputusan Dirjen Pajak Nomor KEP-25/PJ./2003

Ketentuan

Baru PPh Pasal 22

Pada tanggal 31 Agustus 2010, telah

terbit Peraturan Menteri Keuangan Nomor 154/PMK.03/2010 tentang Pemungutan

Pajak Penghasilan Pasal 22 Sehubungan Dengan Pembayaran Atas Penyerahan Barang

dan Kegiatan di Bidang Impor Atau Kegiatan Usaha di Bidang Lain. Peraturan

Menteri Keuangan ini terbit sebagai peraturan pelaksanaan Pasal 22 ayat (2)

Undang-undang PPh dan menggantikan Keputusan Menteri Keuangan Nomor

254/KMK.03/2001 sebagaimana telah bebarapa kali diubah terakhir dengan

Peraturan Menteri Keuangan Nomor 210/PMK.03/2008.

Beberapa perubahan mendasar akibat berlakunya Peraturan Menteri Keuangan yang

baru ini

saya uraikan di bawah ini.

PPh Pasal 22 Atas Pembelian Barang Oleh Pemerintah

Peraturan Menteri Keuangan yang mulai berlaku tanggal 31 Agustus 2010 ini

membawa beberapa perubahan dalam pemungutan PPh Pasal 22, salah satunya adalah

pemungutan PPh Pasal 22 atas pembelian barang oleh pemerintah. Dirjen

Perbendaharaan tidak lagi menjadi pemungut PPh Pasal 22 digantikan oleh Kuasa

Pengguna Anggaran (KPA) atau Pejabat Penerbit SPM. Selengkapnya pemungut PPh

Pasal 22 atas pembelian barang oleh pemerintah ini adalah :

1. bendahara pemerintah dan Kuasa Pengguna Anggaran (KPA) sebagai pemungut

pajak pada Pemerintah Pusat, Pemerintah Daerah, Instansi atau lembaga

Pemerintah dan lembaga-lembaga negara lainnya

2. bendahara pengeluaran untuk pembayaran yang dilakukan dengan mekanisme uang

persediaan (UP)

3. Kuasa Pengguna Anggaran (KPA) atau pejabat penerbit Surat Perintah Membayar

yang diberi delegasi oleh KPA, untuk pembayaran kepada pihak ketiga yang

dilakukan dengan mekanisme pembayaran langsung (LS)

Dari sudut objek pemungutan PPh Pasal 22 yang dikecualikan dari pemungutan,

terdapat dua perubahan penting :

1. batas pembelian barang yang tidak dipungut PPh Pasal 22 yang semula Rp1.000.000,-

dinaikkan menjadi Rp2.000.000,-

2. seluruh pembelian barang dalam rangka penggunaan dana Bantuan Operasional

Sekolah (BOS) tidak perlu dipungut PPh Pasal 22

PPh Pasal 22 Atas Pembelian Barang Oleh BUMN Atau BUMD

Sebelum berlakunya Peraturan Menteri Keuangan Nomor 154/PMK.03/2010 ini,

terdapat BUMN dan BUMD yang ditunjuk sebagai pemungut PPh Pasal 22, yaitu :

1. Badan Usaha Milik Negara dan Badan Usaha Milik Daerah, yang melakukan

pembelian barang dengan dana yang bersumber dari belanja negara (APBN) dan/atau

belanja daerah (APBD

2. Bank Indonesia (BI), PT Perusahaan Pengelola Aset (PPA), Perum Badan Urusan

Logistik (BULOG), PT Telekomunikasi Indonesia (Telkom), PT Perusahaan Listrik

Negara (PLN), PT Garuda Indonesia, PT Indosat, PT Krakatau Steel, PT Pertamina,

dan bank-bank BUMN yang melakukan pembelian barang yang dananya bersumber dari

APBN maupun non-APBN.

Nah, dengan berlakunya Peraturan Menteri Keuangan tersebut, BUMN dan BUMD

tersebut tidak lagi ditunjuk sebagai pemungut PPh Pasal 22.

Cara Menghitung PPh Orang Pribadi

Berikut ini adalah langkah-langkah

dalam melakukan perhitungan Pajak Penghasilan (PPh) untuk Wajib Pajak Orang

Pribadi Dalam Negeri secara umum. Perhitungan ini berguna untuk mengisi SPT Tahunan

PPh Orang Pribadi.

Langkah Pertama : Identifikasi Jenis Penghasilan Yang Dikenakan PPh Final.

Penghasilan yang sudah dikenakan Pajak Penghasilan final tidak dihitung lagi

PPh nya dalam SPT Tahunan. Demikian juga PPh Final yang sudah dipotong atau

dibayar tidak akan dikreditkan dalam SPT Tahunan. Beberapa jenis penghasilan

yang dikenakan PPh final di antaranya adalah bunga deposito/tabungan, hadiah

undian, laba dari transaksi penjualan tanah/bangunan, dan penghasilan dari

transaksi penjaualan saham di bursa efek.

Silahkan baca tulisan saya tentang PPh Final pada link berikut : Pajak

Penghasilan Final.

Langkah Kedua : Identifikasi Penghasilan Yang Bukan Objek Pajak

Ada beberapa jenis penghasilan yang bukan merupakan objek pajak berdasarkan

Pasal 4 ayat (3) Undang-undang Pajak Penghasilan di antaranya adalah bantuan,

sumbangan dan warisan. Penghasilan-penghasilan ini tidak dikenakan Pajak

Penghasilan sehingga harus kita keluarkan dari daftar penghasilan yang menjadi

dasar perhitungan Pajak Penghasilan.

Langkah Ketiga : Identifikasi Jenis Penghasilan Selain Penghasilan Yang

Dikenakan PPh Final dan Penghasilan Yang Bukan Objek Pajak

Penghasilan yang tidak dikenakan PPh Final dan juga yang bukan termasuk

penghasilan yang bukan objek pajak inilah yang merupakan dasar kita melakukan

perhitungan Pajak Penghasilan dalam satu tahun pajak yang akan dituangkan dalam

SPT Tahunan PPh Orang Pribadi.

Langkah Keempat : Identifikasi Jenis Penghasilan Yang Objek Pajak Tidak

Final

Setelah kita mendapatkan penghasilan yang merupakan objek pajak tetapi tidak

final sebagaimana dalam langkah ketiga, maka selanjutnya kita identifikasikan

penghasilan-penghasilan ini ke dalam tiga jenis penghasilan yaitu :

1.Penghasilan dari Usaha/Pekerjaan Bebas

2.Penghasilan dari Pekerjaan

3.Penghasilan Lain-lain

Langkah Kelima : Hitung Penghasilan Neto Masing-masing Jenis Penghasilan

Penghasilan neto tiap-tiap jenis penghasilan dihitung dengan cara penghasilan

bruto dikurangi dengan pengurang atau biaya. Masing-masing jenis penghasilan

berbeda jenis pengurangnya. Untuk penghasilan dari usaha/pekerjaan bebas,

pengurangnya adalah biaya-biaya usaha yang terkait dengan usaha/pekerjaan bebas

seperti biaya pegawai, biaya administrasi, biaya pemasaran, biaya penyusutan

atau biaya sewa. Perhatikan juga dalam bagian ini biaya yang dapat dibebankan

(deductible) dan biaya yang tidak dapat dibebankan (non deductible). Untuk

penghasilan dari pekerjaan, pengurangnya adalah iuran pensiun/THT yang berasal

dari gaji dan biaya jabatan. Sementara itu penghasilan lain-lain, seperti

dividen, komisi atau hadiah pengurangnya adalah biaya yang terkait dengan

perolehan penghasilan tersebut.

Langkah Keenam : Jumlahkan Seluruh Penghasilan Neto

Penghasilan neto masing-masing jenis penghasilan kita jumlahkan (termasuk

penghasilan istri yang digabung dan penghasilan anak yang belum dewasa).

Langkah Ketujuh : Hitung Penghasilan Kena Pajak

Penghasilan Kena Pajak diperoleh dari total penghasilan neto dikurang dengan

zakat atas penghasilan, kompensasi kerugian dan Penghasilan Tidak Kena Pajak

(PTKP).

Langkah Kedelapan : Hitung Pajak Penghasilan Terutang

Pajak Penghasilan (PPh) terutang dihitung dengan cara mengalikan Penghasilan

Kena Pajak dengan tarif Pasal 17 atau tarif umum.

Fasilitas

bagi perusahaan terbuka

Bagi perusahaan yang sudah terbuka

(listing di bursa saham) sekarang sudah bisa menikmati fasilitas Pajak

Penghasilan berupa tarif yang lebih rendah 5% dari tarif pajak pada umumnya.

Pada tanggal 30 Desember 2008 telah dikeluarkan Peraturan Menteri Keuangan No.

238/PMK.03/2008 tentang Tata Cara Pelaksanaan dan Pengawasan Pemberian

Penurunan Tarif Bagi Wajib Pajak Badan Dalam Negeri yang Berbentuk Perseroan

Terbuka.

Berdasarkan Peraturan Menteri Keuangan No. 238/PMK.03/2008 ini tarif yang

di UU No.17 Tahun 2000 sebesar semula 30% menjadi 25%. Tarif Ini tentu hanya

berlaku untuk tahu pajak 2008. Sejak tahun pajak 2009, berlaku UU PPh baru

dengan tarif tunggal sebesar 28%. Dan sejak tahun 2010 tarif PPh Badan turun

lagi menjadi hanya 25% saja. Nah bagi perseroan terbuka maka tarif pajak untuk

:

-> tahun 2009 sebesar 23% [yaitu 28% - 5%] dan

-> tahun 2010 sebesar 20% [yaitu 25% - 5%].

Bahkan di UU No. 36 Tahun 2008 yang mulai berlaku sejak tahun pajak 2009,

penurunan tarif ini dimuat di Pasal 17 ayat 2b UU PPh 1984. Bunyi lengkapnya

sebagai berikut :

Wajib Pajak badan dalam negeri yang berbentuk perseroan terbuka yang paling

sedikit 40% (empat puluh persen) dari jumlah keseluruhan saham yang disetor

diperdagangkan di bursa efek di Indonesia dan memenuhi persyaratan tertentu

lainnya dapat memperoleh tarif sebesar 5% (lima persen) lebih rendah daripada

tarif sebagaimana dimaksud pada ayat (1) huruf b dan ayat (2a) yang diatur

dengan atau berdasarkan Peraturan Pemerintah.

Tetapi tidak semua perseroan terbuka dapat menikmati fasilitas ini. Syarat bagi

perseroan terbuka untuk dapat menikmati penurunan tarif ini adalah :

[1.] Paling sedikit 40% saham disetor milik publik;

[2.] Publik yang memiliki saham paling sedikit 300 pihak. Artinya setiap pihak

paling banyak sekitar 0,13% jika dibagi rata;

[3.] Salah satu atau beberapa pihak harus kurang dari 5% dari total modal

disetor. Jika ada tiga pihak yang memiliki 4% saja maka sisanya 28% harus

dibagi ke 297 pihak.

[4.] Dimiliki setidak-tidaknya 6 bulan atau 183 hari.

Untuk menikmati tarif khusus ini, perseroan terbuka harus melampirkan Surat

Keterangan dari Biro Administrasi Efek berupa formulir X.H.1-6 setiap tahun

atau setiap lapor SPT Tahunan PPh Badan. Perhitungan pajak terutang dengan

tarif khusus ini dijadikan sebagai dasar penghitungan PPh Pasal 25 [cicilan

pajak tahun berjalan yang dibayar setiap bulan]. Hanya saja menurut saya,

contoh perhitungan pajak yang dilampirkan di Peraturan Menteri Keuangan No.

238/PMK.03/2008 ini "salah".

Pada contoh perhitungan PPh Pasal 25 masih menggunakan tarif lama [tarif

progresif] padahal untuk tahun pajak 2009 berlaku tarif tunggal. Memang setelah

saya hitung pajak terhitung justru lebih besar daripada contoh. Menurut saya,

perhitungan PPh Pasal 25 dihitung sebagai berikut :

Penghasilan kena pajak Rp.500.000.000,00

PPh terutang 23% x Rp.500.000.000,00 = Rp. 115.000.000,00

Dikurangi potput : Rp.115.000.000,00 – Rp. 22.500.000,00 = Rp.92.500.000,00

PPh Pasal 25 menjadi Rp.92.500.000,00 / 12 = Rp.7.708.333,00

Sedangkan di contoh yang diberikan PPh Pasal 25 sebesar Rp. 7.500.000,00. Hal

ini terjadi karena pada contoh masih menggunakan tarif progressif. Artinya

penghasilan kena pajak sampai dengan Rp.100.000.000,00 menggunakan tarif 10%

dan 15% sehingga PPh terutang hanya Rp.12.500.000,00 sedangkah dengan tarif

tunggal 23% menjadi Rp.23.000.000,00. Tetapi jika penghasilan kena pajak lebih

besar lagi, misalnya 50 milyar rupiah, maka PPh terutang tentu akan lebih kecil

menggunakan tarif tunggal.

Walaupun demikian, yang harus diikuti tetap contoh di Peraturan Menteri

Keuangan No. 238/PMK.03/2008 berdasarkan Pasal 25 ayat (1) UU PPh 1984 :

Besarnya angsuran pajak dalam tahun pajak berjalan yang harus dibayar sendiri

oleh Wajib Pajak untuk setiap bulan adalah sebesar Pajak Penghasilan yang

terutang menurut Surat Pemberitahuan Tahunan Pajak Penghasilan tahun pajak yang

lalu.

Memang di Pasal 25 ayat (1) UU PPh 1984 disebutkan “PPh tahun pajak yang lalu”

tetapi karena adanya perbedaan tarif antara tahun pajak 2008 dan tahun pajak

2009 maka akan ada “perbedaan” kredit pajak. Asumsi PPh Pasal 25 selalu sama

antara penghasilan kena pajak tahun sekarang dan tahun yang lalu. Dengan asumsi

ini tentu PPh yang terutang akan sama sehinggal begitu SPT dibuat maka PPh

terutang akan LUNAS dengan PPh Pasal 25. Tidak ada PPh Pasal 29. Walaupun pada

kenyataannya selalu akan beda. Dan walaupun ada perbedaan maka perbedaannya

diharapkan tidak terlalu besar. Inilah filosofi cicilan pajak berupa PPh Pasal

25.

Pajak

Penghasilan Atas Penghasilan Penjualan Tanah / Bangunan

Telah terbit Peraturan Pemerintah

Nomor 71 Tahun 2008 yang mengatur tentang pengenaan Pajak Penghasilan atas

pengalihan hak atas tanah dan/atau bangunan. Peraturan Pemerintah ini adalah

rangkaian Peraturan Pemerintah sebelumnya yang mengatur hal yang sama.

Pertama kali Peraturan Pemerintah yang mengatur hal ini adalah PP Nomor 48

Tahun 1994 yang berlaku mulai 1 Januari 1995. PP ini kemudian diubah dengan PP

Nomor 27 Tahun 1996 dan PP Nomor 79 Tahun 1999. Dengan PP Nomor 79 Tahun 1999

yang mulai berlaku 1 Januari 2000 ini, pengenaan Pajak Penghasilan terhadap

Wajib Pajak yang bergerak

dalam usaha penjualan tanah/bangunan dilakukan dengan cara

biasa, tidak dikenakan PPh final. Ketentuan ini dilatar belakangi oleh kondisi

krisis moneter tahun 1997-1998 yang membuat banyak perusahaan pengembang

mengalami kerugian.

Perubahan terakhir dilakukan dengan terbitnya PP Nomor 71 Tahun 2008. ini

kembali mengenakan PPh final kepada seluruh transaksi pengalihan hak atas tanah

dan bangunan, tidak terkecuali bagi penjualan hak atas tanah/bangunan yang

dilakukan oleh Wajib Pajak yang bergerak dalam bidang penjualan tanah/bangunan.

Bagi Orang Pribadi yang melakukan pengalihan hak atas tanah/bangunan, pengenaan

PPh nya masih final. Begitu juga tarifnya masih 5%. Bagi Wajib Pajak Badan yang

usahanya bukan mengalihkan hak tanah/bangunan (bukan pengembang) yang

mengallihkan hak tanah/bangunan, pengenaan PPh nya tetap 5% namun sifatnya

menjadi final yang sebelumnya tidak final.

Salah satu perubahan penting juga yang dilakukan oleh PP Nomor 71 Tahun 2008

yang akan berlaku mulai 1 Januari 2009 ini adalah adanya tarif khusus 1% (bukan

5%) dan bersifat final atas penghasilan pengalihan hak atas Rumah Sederhana dan

Rumah Susun Sederhana yang dilakukan oleh Wajib Pajak yang usaha pokoknya

melakukan pengalihan hak atas tanah dan/atau bangunan.

Pajak

Penghasilan Atas Penghasilan Penjualan Tanah / Bangunan

Telah terbit Peraturan Pemerintah

Nomor 71 Tahun 2008 yang mengatur tentang pengenaan Pajak Penghasilan atas

pengalihan hak atas tanah dan/atau bangunan. Peraturan Pemerintah ini adalah

rangkaian Peraturan Pemerintah sebelumnya yang mengatur hal yang sama.

Pertama kali Peraturan Pemerintah yang mengatur hal ini adalah PP Nomor 48

Tahun 1994 yang berlaku mulai 1 Januari 1995. PP ini kemudian diubah dengan PP

Nomor 27 Tahun 1996 dan PP Nomor 79 Tahun 1999. Dengan PP Nomor 79 Tahun 1999

yang mulai berlaku 1 Januari 2000 ini, pengenaan Pajak Penghasilan terhadap

Wajib Pajak yang bergerak

dalam usaha penjualan tanah/bangunan dilakukan dengan cara biasa, tidak

dikenakan PPh final. Ketentuan ini dilatar belakangi oleh kondisi krisis

moneter tahun 1997-1998 yang membuat banyak perusahaan pengembang mengalami

kerugian.

Perubahan terakhir dilakukan dengan terbitnya PP Nomor 71 Tahun 2008. ini

kembali mengenakan PPh final kepada seluruh transaksi pengalihan hak atas tanah

dan bangunan, tidak terkecuali bagi penjualan hak atas tanah/bangunan yang

dilakukan oleh Wajib Pajak yang bergerak dalam bidang penjualan tanah/bangunan.

Bagi Orang Pribadi yang melakukan pengalihan hak atas tanah/bangunan, pengenaan

PPh nya masih final. Begitu juga tarifnya masih 5%. Bagi Wajib Pajak Badan yang

usahanya bukan mengalihkan hak tanah/bangunan (bukan pengembang) yang

mengallihkan hak tanah/bangunan, pengenaan PPh nya tetap 5% namun sifatnya

menjadi final yang sebelumnya tidak final.

Salah satu perubahan penting juga yang dilakukan oleh PP Nomor 71 Tahun 2008

yang akan berlaku mulai 1 Januari 2009 ini adalah adanya tarif khusus 1% (bukan

5%) dan bersifat final atas penghasilan pengalihan hak atas Rumah Sederhana dan

Rumah Susun Sederhana yang dilakukan oleh Wajib Pajak yang usaha pokoknya

melakukan pengalihan hak atas tanah dan/atau bangunan.

Pajak Penghasilan Final Atas Tanah dan/atau

Bangunan

Ruang Lingkup

Penghasilan berupa sewa atas tanah dan atau bangunan berupa tanah, rumah, rumah

susun, apartemen, kondominium, gedung perkantoran, gedung pertokoan, atau

gedung pertemuan termasuk bagiannya, rumah kantor, toko, rumah toko, gudang dan

bangunan industri, dikenakan Pajak Penghasilan yang bersifat final;

Tarif dan Dasar Pengenaan Pajak

Besarnya Pajak Penghasilan Final yang terutang bagi Wajib Pajak Orang Pribadi

maupun Badan yang menerima atau memperoleh penghasilan sewa tanah dan/atau

bangunan adalah sebesar

10% dari nilai bruto nilai persewaan.

Yang dimaksud dengan jumlah bruto nilai persewaan adalah semua jumlah yang

dibayarkan atau terutang oleh pihak yang menyewa dengan nama dan dalam bentuk

apapun yang berkaitan dengan tanah dan atau bangunan yang disewa, termasuk

biaya perawatan, biaya pemeliharaan, biaya keamanaan dan service charge baik

yang perjanjiannya dibuat secara terpisah maupun yang disatukan dengan

perjanjian persewaan yang bersangkutan.

Kesimpulan

Pengertian pajak menurut

Undang-undang Nomor 28 tahun 2007 tentang Ketentuan Umum Dan Tata Cara

Perpajakan (UU KUP) adalah kontribusi wajib kepada negara yang terutang

oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

negara bagi sebesar-besarnya kemakmuran rakyat.

Lima unsur pokok dalam defenisi pajak :

1. Iuran / pungutan

2. Pajak dipungut berdasarkan undang-undang

3. Pajak dapat dipaksakan

4. Tidak menerima kontra prestasi

5. Untuk membiayai pengeluaran umun pemerintah

Jenis-jenis Pajak

Secara umum jenis pajak dibedakan menjadi pajak pusat dan pajak daerah. Contoh

dari pajak pusat adalah:

1. Pajak Penghasilan (PPh)

2. Pajak Pertambahan Nilai (PPN)

3. Pajak Penjualan Barang Mewah (PPnBM)

4. Pajak Bumi dan Bangunan (PBB)

Khusus jenis pajak Pajak Bumi dan Bangunan (PBB) mulai tahun 2012

pengelolaannya disebagian dialihkan kepada Pemerintah Daerah (Pemda).

Setelah kita mengetahui dan memahami pengertian serta jenis-jenis pajak,

selanjutnya kita fokus pada pembahasan tentang Pajak Penghasilan (PPh).

Pengertian Pajak Penghasilan (PPh) adalah :

Pajak yang dikenakan terhadap Subjek Pajak Penghasilan atas Penghasilan

yang diterima atau diperolehnya dalam tahun pajak.

Subjek pajak tersebut dikenai pajak apabila menerima atau memperoleh

penghasilan. Subjek pajak yang menerima atau memperoleh penghasilan, dalam

Undang-Undang No. 36 tahun 2008 tentang Pajak Penghasilan (PPh) disebut Wajib

Pajak. Wajib Pajak dikenai pajak atas penghasilan yang diterima atau

diperolehnya selama satu tahun pajak atau dapat pula dikenai pajak untuk

penghasilan dalam bagian tahun pajak apabila kewajiban pajak subjektifnya

dimulai atau berakhir dalam tahun pajak.

Pajak Penghasilan merupakan jenis pajak subjektif yang kewajiban pajaknya

melekat pada Subjek Pajak yang bersangkutan, artinya kewajiban pajak tersebut

dimaksudkan untuk tidak dilimpahkan kepada Subjek Pajak lainnya. Oleh karena

itu dalam rangka memberikan kepastian hukum, penentuan saat mulai dan

berakhirnya kewajiban pajak subjektif menjadi penting.

Subjek Pajak Penghasilan

Subjek PPh adalah orang pribadi; warisan yang belum terbagi sebagai satu

kesatuan, menggantikan yang berhak; badan; dan bentuk usaha tetap (BUT).

Subjek Pajak terdiri dari

1. Subjek Pajak Dalam Negeri

2. Subjek Pajak Luar Negeri.

Subjek Pajak Dalam Negeri adalah :

- Orang pribadi yang bertempat tinggal di Indonesia atau yang berada di

Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu

12 (dua belas) bulan, atau yang dalam suatu tahun pajak berada di Indonesia dan

mempunyai niat untuk bertempat tinggal di Indonesia.

- Badan yang didirikan atau bertempat kedudukan di Indonesia, meliputi

Perseroan Terbatas, perseroan komanditer, perseroan lainnya, Badan Usaha Milik

Negara atau Daerah dengan nama dan dalam bentuk apapun, firma, kongsi,

koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa,

organisasi sosial politik atau organisasi yang sejenis, lembaga, bentuk usaha

tetap dan bentuk badan lainnya termasuk reksadana.

- Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak.

Subjek Pajak Luar Negeri adalah :

- Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di

Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka

waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat

kedudukan di Indonesia yang menjalankan usaha atau melakukan kegiatan melalui

BUT di Indonesia;

- Orang Pribadi yang tidak bertempat tinggal di Indonesia atau berada di

Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang

tidak didirikan dan tidak bertempat kedudukan di Indonesia yang dapat menerima

atau memperoleh panghasilan dari Indonesia bukan dari menjalankan usaha atau;

- melakukan kegiatan melalui BUT di Indonesia.

SUMBER: http://kunci-pajak.blogspot.com/

{kind=link}